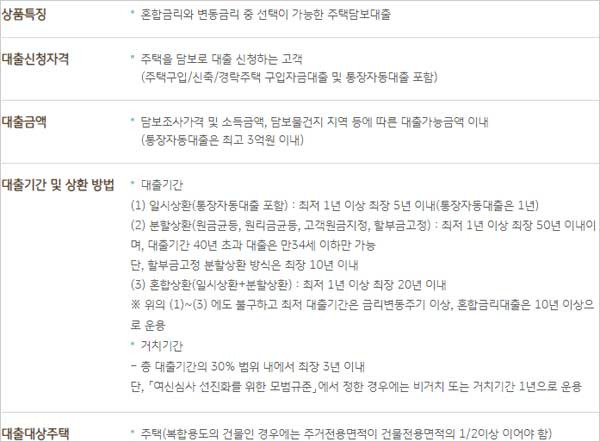

국민은행 홈페이지에서 소개하고 있으며 주택을 담보로 최장 50년, 혼합금리와 변동금리 중 선택이 가능한 대출 상품인 국민은행 주택담보대출 신청 대상 자격 조건은 주택을 담보로 대출 신청하는 분(주택구입/신축/경락주택 구입자금대출 및 통장자동대출 포함)이라고 합니다.

▶ 대상 주택은 주택(복합용도의 건물인 경우에는 주거전용면적이 건물전용면적의 1/2이상 이어야 함)이라고 하며 ▶ 국민은행 주택담보대출한도 금액은 담보조사가격 및 소득금액, 담보물건지 지역 등에 따른 대출 가능금액 이내라고 합니다. 다만 통장자동대출은 최고 3억원 이내라고 합니다.

▶ 대출 기간은

① 일시상환(통장자동대출 포함) 방식은 최저 1년 이상 최장 5년 이내(통장자동대출은 1년) 라고 하며.

② 분할상환(원금균등, 원리금균등, 고객원금지정, 할부금고정)방식은 최저 1년 이상 최장 50년 이내이며, 대출기간 40년 초과 대출은 만34세 이하만 가능하다고 합니다. 다만 할부금고정 분할상환 방식은 최장 10년 이내라고 합니다.

③ 혼합상환(일시상환+분할상환)방식은 최저 1년 이상 최장 20년 이내라고 합니다. 다만 위의 ① ~③ 에도 불구하고 최저 대출기간은 금리변동주기 이상, 혼합금리대출은 10년 이상으로 운용된다고 합니다.

참고로 거치기간은 총 대출기간의 30% 범위 내에서 최장 3년 이내라고 합니다. 다만 여신심사 선진화를 위한 모범규준에서 정한 경우에는 비거치 또는 거치기간 1년으로 운용된다고 합니다.

▶ KB국민은행 주택담보대출 중도상환 수수료 해약금은 중도상환원금 x 수수료율(1.2%) x 잔존일수 ÷ 대출기간 (당초 대출일로부터 최장 3년까지 부과)이라고 합니다.

다만 금리변동주기 또는 고정금리기간이 3년 이상이거나 금리변동주기와 대출기간(기한연장의 경우 연장기간)이 동일한 경우에는 수수료율 1.4%가 적용된다고 합니다.

▶ 담보는 대상 주택 및 토지에 근저당권 설정이라고 하며 주택금융신용보증서 및 모기지신용보험은 대상자 담보 요건 등을 감안하여 필요시 담보를 취득한다고 합니다.

▶ 대출관련비용인 인지세는 은행과 고객이 각 50%씩 부담한다고 합니다. 서울보증보험 임차자금보험 보험료 및 KB손해보험 권리보험 보험료는 은행이 부담하며 임차보증금반환채권에 대한 질권설정 또는 채권양도 통지비용(3만원)은 고객이 부담한다고 합니다.

▶ KB국민은행 주택담보대출 필요서류는

- 본인신분증 (주민등록증, 자동차운전면허증, 국내에서 발행한 여권 등)

- 토지 및 건물 등기권리증

- 인감증명서(인감도장 포함) 또는 본인서명사실확인서(최근 3개월이내 발급분)

- 주민등록등본 및 대상물건지 소재 전입세대 열람내역(동거인 포함)(최근 1개월이내 발급분)

- 재직 및 소득증빙서류

- 기타 추가 필요서류(매매계약서, 규제지역 소재 주택담보대출 신청시 준비서류 등)라고 합니다.

참고로 국민은행 주택담보대출 상품은 금리인하 요구권 신청 및 대출계약 철회권, 위법계약 해지권 신청이 가능하다고 합니다.

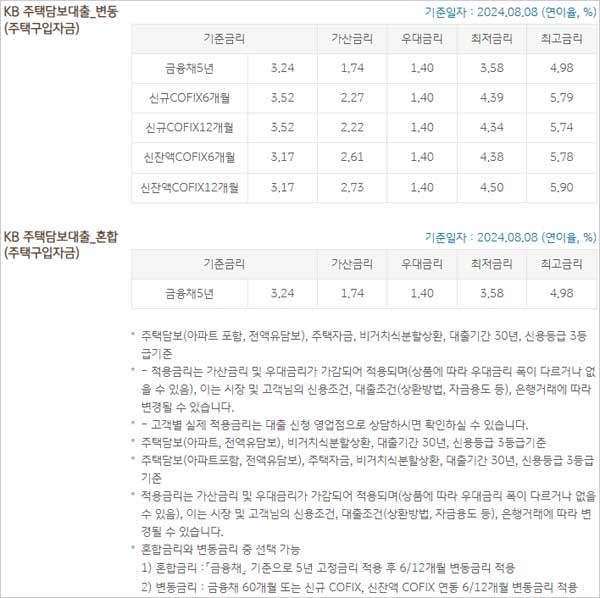

▶ 국민은행 주택담보대출 금리 이자 이율은 다음과 같다고 합니다. 2024년 8월 8일 현재 주택담보(아파트 포함, 전액유담보), 주택자금, 비거치식분할상환, 대출기간 30년, 신용등급 3등급 기준에 따른 금리라고 합니다.

국민은행 주택담보대출 금리 이자 이율 및 신청 대상 주택 자격 조건, 한도 금액, 서류, 중도상환수수료, 상환방법, 담보, 기간 등 보다 자세한 사항은 각 영업점 또는 KB국민은행 고객센터(1588-9999), KB국민은행 홈페이지 담보대출 카테고리 내 KB 주택담보대출 항목을 통해 확인 할 수 있다고 합니다. 관련 내용 참고하셨으면 좋겠습니다.